住宅ローン控除について

住宅借入金等特別控除(いわゆる住宅ローン控除)が、度重なる改正やコロナ感染の影響で入居が遅れた者に対する特例措置が講じられたこと等から複雑化しています。

ここでは、入居時期と取得した住宅に適用される消費税率に着目して、改正事項を含めた制度の要点や控除期間等を整理してみました。

2021.7.3

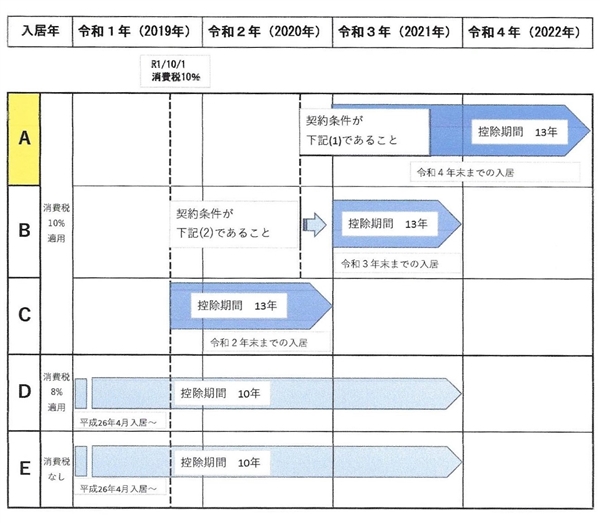

A~Eのパターン

【Aパターン】消費税10% (令和3年度改正事項)

Aは令和3年度の改正(新型コロナ税特法)後の適用に当てはまる場合です(入居期限を令和2.12.31から令和4.12.31に2年間延長)。

取得した住宅に適用される消費税率が10%で、令和3.1.1~令和4.12.31の間に入居する場合ですが、上記の表中にあるように、取得の際の契約が次の期間内に締結されている必要があります。

契約条件(1)

注文住宅の新築の場合 令和2.10.1~令和3.9.30の期間

分譲(建売)住宅の取得又は家屋の増改築等の場合 令和2.12.1~令和3.11.30の期間

控除期間は13年

面積要件は40㎡以上(従来は50㎡以上でしたので、要件が緩和されました。)

ただし、40㎡~50㎡未満の家屋の取得の場合は、合計所得金額が1,000万円を超える年分は適用不可となります(50㎡以上の場合は、基本要件である合計所得金額が3,000万円を超える年分が適用不可です)。

【Bパターン】消費税10% (令和2年4月30日施行コロナ臨時特例法)

Bは住宅を取得して令和2年に入居を予定していたが、コロナ感染の影響で入居できなかった方などの場合です。

取得した住宅に適用される消費税率が10%で、令和3.1.1~令和3.12.31の間に入居する場合ですが、上記の表中にあるように、取得の際の契約が次に定める日までに締結されている必要があります。

契約条件(2)

注文住宅の新築の場合 令和2.9.30まで

分譲(建売)住宅の取得又は家屋の増改築等の場合 令和2.11.30まで

控除期間は13年

面積要件は50㎡以上(従来と変わりなし。上記Aと異なります。)

(中古住宅を取得し、かつ入居前に増改築等を行った場合)

上記の表にはありませんが、中古住宅を取得し、かつ入居前に増改築等を行った場合についても同様の措置が定められており、個別要件は以下のとおりです。

取得日から6ケ月以内にコロナ感染の影響で入居できなかったこと。

中古住宅につき行う増改築等の契約が、中古住宅の取得日から5月を経過する日又は令和2.4.30から2月を経過する日のいずれか遅い日までに締結されていること。

中古住宅の増改築等の日から6ケ月以内に居住すること。

【Cパターン】消費税10% (令和1年度改正事項)

Cは令和1年度に改正された内容になります(控除期間を10年→13年に延長)。

取得した住宅に適用される消費税率が10%で、令和1.10.1~令和2.12.31の間に入居した場合ですが、上記A及びBのような契約に関する要件はありません。

控除期間は13年

面積要件は50㎡以上(従来と変わりなし。上記Aと異なります。)

【Dパターン】消費税8%

Dは取得した住宅に適用される消費税率が8%の場合で、Cの改正前の内容です。

消費税増税前には様々な経過措置が講じられた関係で、たとえば、次のようなケースが生じます。

令和1.4.1までに工事請負契約したものは、消費税が10%に増税された令和1.10.1以降の受渡しであっても経過措置によって8%が適用されるような場合です。

控除期間は10年(上記A~Cと異なります。)

面積要件は50㎡以上(従来と変わりなし。上記Aと異なります。)

【Eパターン】消費税なし

Eは個人間売買により中古住宅を取得した場合なります。

個人間売買による取得は消費税非課税です。

控除期間は10年(上記A~Cと異なります。)

面積要件は50㎡以上(従来と変わりなし。上記Aと異なります。)

住宅借入金等の年末残高の限度額は2,000万円(一般住宅の場合)が上限となります。

【注意点】

令和3年度改正で面積要件が40㎡以上と緩和されていますが、40㎡~50㎡未満の物件が控除の対象となるためには前述の要件があり、一律に適用されるものではありません。

控除期間が10年から13年に延長されたのは、住宅に適用される消費税が8%から10%となった増税分をカバーする趣旨からです。

このため、消費税8%の物件(上記表D)や消費税非課税となる個人間売買の物件など(上記表E)の取得に係る控除期間は10年となります。

上記表Bはコロナ感染の影響で令和2年中に入居できなかった方に対する救済策ですので、所定の期間内に契約していることや令和3年中の入居が求められるとともに、コロナ感染の影響により入居が遅れたことを証明する「入居時期に関する申告書兼証明書」の提出が必要になります。

ここまでの記載は令和3年5月1日時点の法令に基づいて改正事項等の要点をまとめたものです。

住宅借入金等特別控除については上記以外にも要件がありますので、詳細については国税庁ホームページなどで確認をお願いいたします。