給与所得の計算

1.給与所得控除の引き下げ

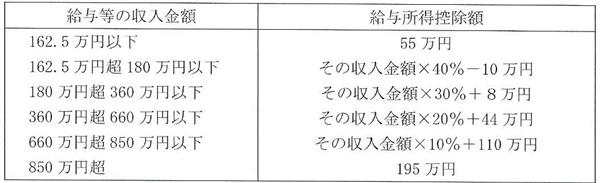

給与所得の金額は、給与所得の金額=給与収入金額−給与所得控除額という計算で求めますが、令和2年分から給与所得控除額が以下のように引き下げられました。

(1) 給与所得控除額を一律に10万円引き下げ。

(2) 給与所得控除額の上限額を改正前の220万円から195万円に引き下げ。

(3) 上記(2)の上限額が適用される収入金額を1,000万円→850万円に引き下げ。

この結果、給与収入金額に応じた給与所得控除額は、それぞれ次の給与所得控除額の計算表のとおりとなります。

(注)ただし、下記2の所得金額調整控除が適用される場合には給与所得の金額が更に変わることに注意してください。

(解説)

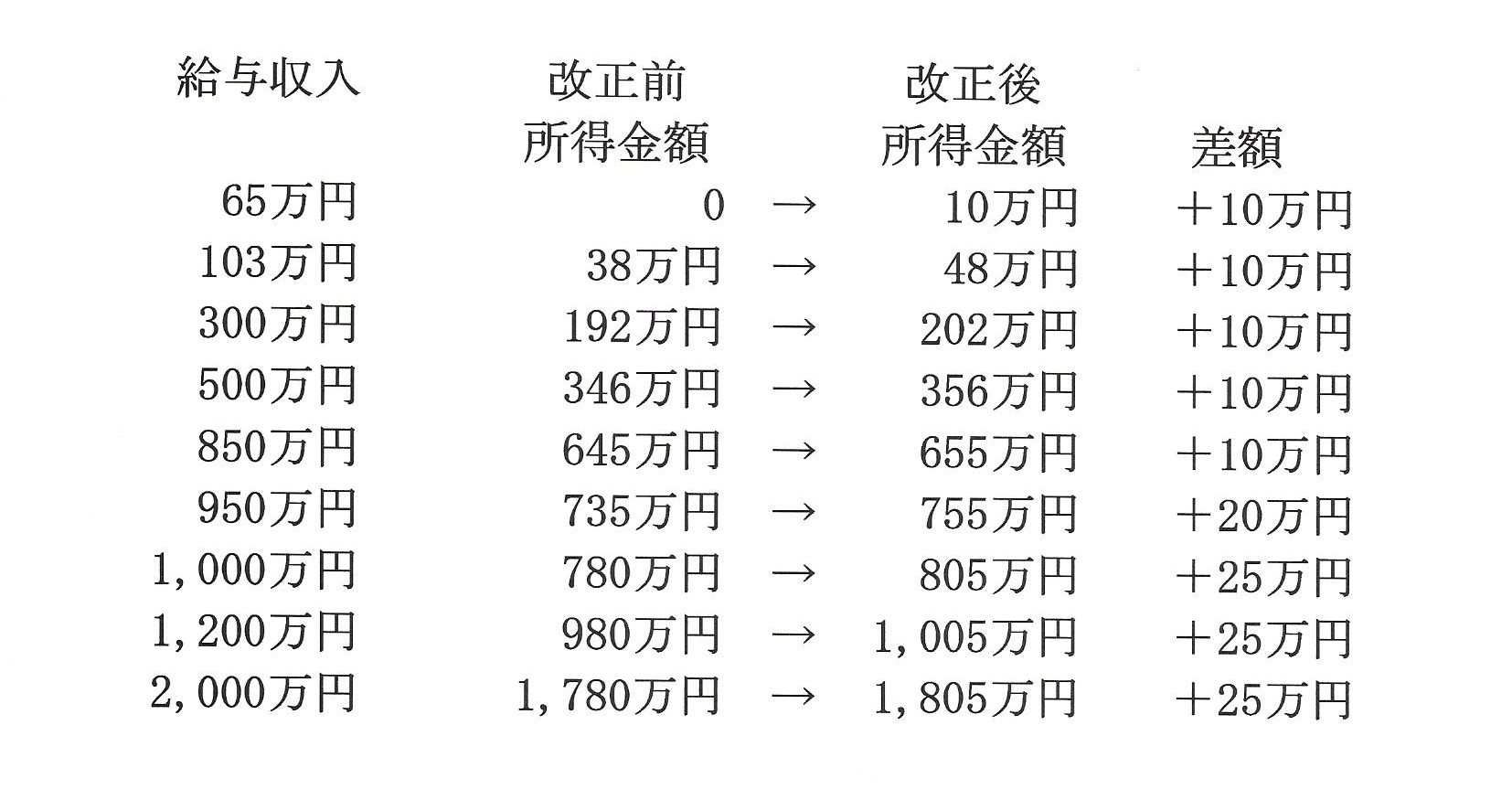

給与所得控除の見直しにより給与収入が同じであっても、改正後は給与所得が増えることになりますが、上記の表を基に改正後の所得金額を計算して改正前と比較してみました。

改正前と比較すると、給与収入850万円までは一律10万円、850万円超〜1000万円の場合は10〜25万円、1000万円超の場合は一律25万円のそれぞれ所得増ということなります。

1000万円超の25万円増は給与所得控除の上限額の引き下げの差額(220万円-195万円)が反映されたものです。

この改正は増税要因となりますが、所得控除の改正点で説明しているように基礎控除が10万円引き上げされたので、給与収入が850万円以下の層の方にとっては、課税所得ベースで見た場合の影響はプラスマイナス0ということになります。

一方、給与収入850万円超の層の方にとっては負担が増えることになるため、新たに次に掲げる所得金額調整控除制度(対象1)を設けて一定の範囲で負担軽減を図っています。

2.所得金額調整控除の創設

上記1の給与所得控除の見直しと共に、下記に該当する者について、給与所得の金額から一定の金額を控除する所得金額調整控除の制度が設けられました。

所得金額調整控除の対象は、

(対象1)給与収入が850万円を超え、子ども・特別障害者等を有する場合

(対象2)給与所得と年金所得の両方を有する場合

の2種類で、内容は次のとおりです。

(対象1)

子ども・特別障害者等を有する者の所得金額調整控除

A.給与収入が850万円を超える者で以下のa〜dに該当する者

a.本人が特別障害者である場合

b.年齢23歳未満の扶養親族を有する場合

c.特別障害者である生計同一配偶者を有する場合

d.特別障害者である扶養親族を有する場合

(対象2)

給与所得と年金所得の両方を有する者に対する所得金額調整控除

B.給与所得と公的年金等に係る所得(雑所得)(以下「年金所得」と表記します。)の両方を有する者で、給与所得の金額と年金所得の金額の合計額が10万円を超える者

そして、給与所得の金額から控除する所得金額調整控除の金額の計算は、それぞれ次のとおりです。

(対象1)

子ども・特別障害者等を有する者の所得金額調整控除の金額

(計算式)

給与の収入金額から850万円を差し引きした金額に10%を乗じた金額

ただし、給与の収入金額が1,000万円を超える場合は15万円

計算例1

給与収入900万円の場合

1の給与所得控除額の計算表から計算した給与所得の金額

900万円−195万円=705万円

所得金額調整控除を適用した後の給与所得の金額

705万円−(900万円−850万円)×10%=700万円

計算例2

給与収入1,200万円の場合

1の給与所得控除額の計算表から計算した給与所得の金額

1,200万円−195万円=1,005万円

所得金額調整控除を適用した後の給与所得の金額

1,005万円−15万円=990万円

(対象2)

給与所得と年金所得の両方を有する者に対する所得金額調整控除の金額

(計算式)

給与所得の金額(10万円を限度)+年金所得の金額(10万円を限度)−10万円

なお、給与所得の金額について上記(対象1)の所得金額調整控除の適用がある場合は、その適用後の給与所得の金額から控除します。

計算例1

給与所得150万円と年金所得80万円を有している場合の適用後の総所得金額

(計算式)10万円+10万円−10万円=10万円

(適用後)給与所得(150万円−10万円)+年金所得80万円=220万円

(150万円から10万円を控除した後の金額が所得金額調整控除を適用した給与所得の金額となります。)

計算例2

給与所得5万円+年金所得80万円を有している場合の適用後の総所得金額

(計算式)5万円+10万円−10万円=5万円

(適用後)給与所得(5万円−5万円)+年金所得80万円=80万円

(年金所得が10万円を超えていますが、この場合は給与所得が5万円のため、所得金額調整控除額は5万円が限度となります。)

計算例3

給与所得8万円+年金所得7万円を有している場合の適用後の総所得金額

(計算式)8万円+7万円−10万円=5万円

(適用後)給与所得(8万円−5万円)+年金所得7万円=10万円

((8万円+7万円)−10万円=5万円を控除した後の金額が所得金額調整控除を適用した給与所得の金額となります。)

(解説)

(対象1)子ども・特別障害者等を有する者の所得金額調整控除について

対象1は、上記(1)の給与所得控除の見直しにより特に給与収入850万円超の層については税負担が大きくなるため、必ずしも経済的余裕が十二分でないと考えられる子育て・教育費の負担のかかる子どもや特別障害者を抱えている方の負担を一定の範囲で軽減するための措置です。

注意を要するのは、上記Aのbの年齢23歳未満の扶養親族を有する場合です。

扶養控除は、同じ世帯に所得のある人が2人以上いる場合で扶養親族がいるときは、いずれかの1人のみがその適用を受けることになります(たとえば共働きの世帯であれば夫又は妻のどちらか1人だけが扶養控除の適用を受ける)。

一方、この所得金額調整控除についてはその対象が控除対象扶養親族ではなく扶養親族とされていますので、所得のある人のいずれかの1人のみとされていません。

このため、たとえば共働きの夫婦で双方とも給与収入が850万円を超えていて、扶養親族に該当する23歳未満の子供がいる場合には夫婦2人共この所得金額調整控除の適用があります。

この点については、上記Aのdの場合も同様です。

(対象2)給与所得と年金所得の両方を有する者に対する所得金額調整控除について

今回の改正では前記1の給与所得控除の見直しと同時に、年金所得の計算方法も見直しされ公的年金等控除額も10万円減額されています。

(年金所得の計算方法の改正については、公的年金等に係る所得(雑所得)の計算の項を参照してください。)

このため、一定額以上の給与所得と年金所得の両方を有する者については基礎控除が10万円引き上げられたにもかかわらず負担増となるため、このような場合に影響が生じないよう給与所得の金額を調整する措置が設けられました。

なお、給与所得について上記対象1の適用がある場合には、その適用後の金額を基に計算します。

公的年金を貰いながら給与を得ている方は、重要なチェック項目になります。

以上のように、上記の所得金額調整控除の対象となる方については、

給与所得の金額=(給与収入金額−給与所得控除額)−所得金額調整控除額

という計算式により、1の給与所得控除額の計算表で給与所得の金額を求めた後に所得金額調整控除の計算を行う2段階方式で給与所得の金額が決まることになる点に留意してください。

(参考)その他の給与所得関係の改正

特定支出控除の改正

(給与所得の計算に特定支出控除を選択する場合)

特定支出の範囲に、勤務する場所を離れて職務を遂行するための直接必要な旅費等で通常要する支出を加えるとともに、特定支出の範囲に含まれている単身赴任者の帰宅旅費について、1ケ月に4往復を超えた旅行に係る帰宅旅費を対象外とする制限を撤廃した上、帰宅のために通常要する自動車等を使用することにより支出する燃料費及び有料道路の料金の額を加えることとされました。