#0 所得税の計算の仕組みについて

所得税の計算の仕組みについては、詳しく説明を始めるとかえって全体像が分かり難いものとなるため、細部を割愛して図解や確定申告書様式などを交えてできるだけ簡略化して説明していきます。

#1 累進課税(超過累進税率)

まず、所得税の計算の仕組みの最大の特徴についての説明です。

所得税の税額は後述するように課税所得(#6参照)の金額に税率を乗じて計算しますが、課税所得が多くなるほど税率が段階的に高くなる仕組みになっています。

この構造を「累進課税」といい、超過累進税率が定められています。

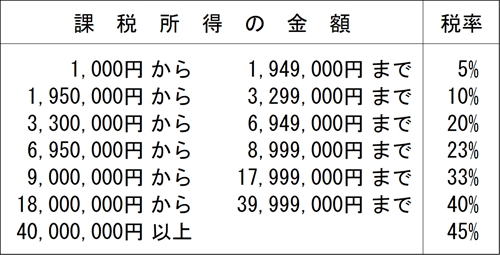

具体的な税率は以下のとおり、5%から最高45%となっています。

表1

上記の表を見て誤解されやすいのは、たとえば、「課税所得が800万円の場合だと税額は、8,000,000円×23%=1,840,000円となるのか?」と考えてしまうことです。

累進課税はあくまでも段階的に税率が上がっていくという意味ですから、上記の表に示した課税所得の金額階層ごとに税率を乗じた金額を合計して計算することになります。

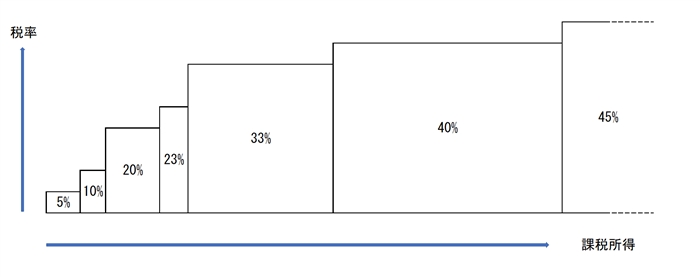

このことをイメージ化すると次の図のようになります。

課税所得の金額が増えるとともに税率の階段を昇っていくようなイメージでしょうか。

たとえば、課税所得が800万円の人が階段を昇っているとすれば、5%から順番に階段を昇り、23%の「踊り場」に立つということになります。

上記の表1に示した金額階層ごとに税額を計算して合計する(5%部分+10%部分+20%部分+・・・)となると、けっこう面倒な計算になります。

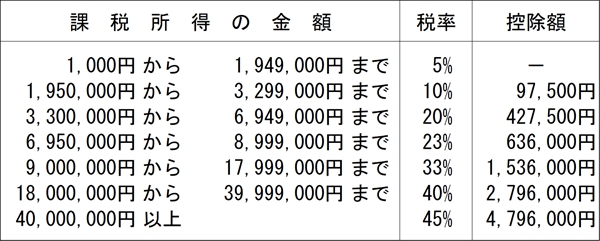

そこで、実務では超過累進税率を織り込んだ次の表2「所得税の速算表」を使って税額を計算しています。

表2 所得税の速算表(令和5年分)

そうすると、先ほどの例の課税所得800万円の場合の税額計算は、

8,000,000円×23%−636,000円=1,204,000円 となります。

(#8の復興特別所得税は除いています。)

表2の速算表でそれぞれの所得税の税額を計算する(復興特別所得税は除きます)と、

課税所得金額 300万円の場合 202,500円

課税所得金額 500万円の場合 572,500円

課税所得金額1000万円の場合 1,764,000円

課税所得金額2000万円の場合 5,204,000円

となり、所得金額が増えるほど急カーブで税額が増えていくことが分かります。

累進課税の仕組みについて理解できましたでしょうか?

(注)以上の計算は、令和5年分を基に説明しています。

#2 総合課税と分離課税

実際の所得税額の計算においては、「総合課税」と「分離課税」という2つのグループに分けてそれぞれ計算することになっています。

どういう所得がどちらに分類されるかは以下のとおりです。

各種所得の種類については次項の#3で説明しています。

この項では総合課税と分離課税の2つのグループに分けてそれぞれ税額計算をするというイメージを掴んでください。

《総合課税》

利子所得

配当所得

不動産所得

事業所得

給与所得

譲渡所得

一時所得

雑所得

《分離課税》

土地建物等の譲渡所得

上場株式等に係る配当所得

株式等の譲渡所得等

先物取引の雑所得等

山林所得(注)

退職所得(注)

#1で説明した累進課税は「総合課税」グループのみに適用されます。

「分離課税」グループの各所得については累進課税ではなく、所得の種類や態様に応じて一定の税率によって税額計算を行います。

その税率は以下のとおりです。

土地建物等の譲渡所得

短期譲渡 30%(15%に軽減される特例がある。)

長期譲渡 15%(10%に軽減される特例がある。)

上場株式等に係る配当所得等 15%

株式等の譲渡所得等 15%

先物取引の雑所得等 15%

山林所得 (注)

退職所得 (注)

(注)山林所得及び退職所得は、例外的に累進課税の要素を含んだ計算となります。

この項のポイント

税額の計算は、「総合課税」と「分離課税」の2つのグループに分けて行われる。

累進課税(超過累進税率)は、総合課税グループに適用される。

分離課税の各種所得については、あらかじめ決められた一定の税率が適用される。

#3 所得の区分

所得税の計算においては、所得を以下の種類に区分しています。

内容の例示は、代表的なものを簡記して掲げています。

《総合課税》

利子所得

公社債や預貯金の利子、公社債投資信託等の収益の分配など

(源泉分離課税とされる利子は総合課税から除かれます。)

配当所得

株式や出資金に対する剰余金の配当、利益の配当、剰余金の分配など

(上場株式の配当等は、選択により分離課税とする場合もあります。)

不動産所得

不動産や不動産上の権利又は船舶や航空機の貸付から生じる所得

事業所得

いわゆる自営業、農業や漁業から生じる所得

給与所得

給料、俸給、賃金、歳費、賞与などいわゆる給与とされる所得

譲渡所得

資産の譲渡によって生じる所得

(資産の保有期間が5年を超えるかどうかで短期と長期に分かれます。)

例:ゴルフ会員権、書画、骨董、自動車、特許権の譲渡など

ただし、土地建物や借地権などの譲渡は、分離課税となります。

株式等の譲渡も分離課税となります。

一時所得

生保一時金、懸賞の賞金品、立退料、法人から受ける贈与など

雑所得

上記の所得、山林所得及び退職所得のどの所得にも分類されない所得

例:公的年金、個人年金、貸付金の利息、工業所有権の使用料

事業以外の報酬、原稿料、講演料、動産の貸付から生じる所得

為替差益など

《分離課税》

土地建物等の譲渡所得

土地建物や借地権などの譲渡から生じる所得

(譲渡年分の1月1日において所有期間が5年を超えるかどうかで短期譲渡

と長期譲渡に分かれます。)

上場株式等の配当所得等

上場株式に係る配当等

(選択により総合課税とする場合もあります。)

株式等の譲渡所得等

株式や公社債などの譲渡(売買)から生じる所得

先物取引の雑所得等

先物取引、FX取引、金融デリバティブ取引などから生じる所得

山林所得

山林を伐採して譲渡したり、立木のままで譲渡することによって生じる所得

退職所得

退職金、退職一時金、解雇予告手当

確定給付企業年金法等の規定に基づいて支払われる一時金のうち一定のものなど

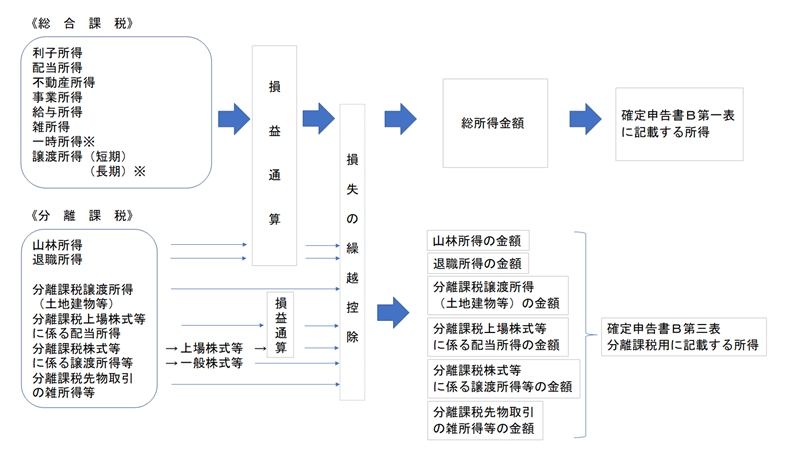

ここまでの説明をイメージ図にするとこんな感じでしょうか。

(イメージ図簡略化のため、その他特例等の記載を省略しています。)

※一時所得及び総合課税の長期譲渡所得については、損益通算後の所得金額を1/2にします。

損益通算とは、特定のグループ内で損失の生じている所得があれば、一定の要件に従って他の所得と損失を相殺する手続です。

損失の繰越控除とは、一定の要件の下に損失を翌年分以降に繰り越ししたり、前年分以前の損失と本年分の所得を相殺する手続です。

これらの手続きは、いずれも適用される要件が定められており、すべての所得に適用されるものではありません。ここでは、詳しい説明は省略し、このような手続があるということの紹介に止めておきます。

総合課税の所得は、最終的に合算して総所得金額として表記されます。

確定申告書の作成においては、総合課税の所得は第一表に、分離課税の所得は第三表にそれぞれ記載されます。

(第二表には総合課税に係る所得の内訳や所得控除に関する事項等を記載します。)

申告書記載の順序としては、まず第二表を作成し、その後、第一表(及び第三表)を作成する流れが一般的です。

参考までに、確定申告書の第一表、第二表及び第三表(分離課税用)の様式は、以下のとおりです。

(令和6年4月現在、国税庁ホームページに掲載されている令和5年分以降用の様式を掲載しています。)

《確定申告書 第一表》 0全体.jpg)

《確定申告書 第二表》 全体.jpg)

《確定申告書 第三表(分離課税用)》 全体.jpg)

#4 収入金額と所得金額

日常生活では、会社勤めや事業をしたりして入ってくるお金のことを「収入」や「所得」という言葉で表し、両者を同じような意味合いで使っているのではないでしょうか。

国語辞典を見ても「収入」と「所得」は広義においてはほぼ同じ意味で定義されていますが、このことが所得税の計算や確定申告書の作成に馴染みのない方を誤解させる要因になっているように思われます。

所得税法において「収入」と「所得」という言葉はそれぞれ「収入金額」と「所得金額」という用語に置き換えられ、両者の関係は以下の等式で表すことができます。

収入金額 − 必要経費 = 所得金額

すなわち、収入金額から必要経費(その収入を得るために直接に要した費用)を差し引いたものが所得金額である、ということです。

この等式は、大まかに言うと、前項の所得の区分にある利子所得を除く各種所得の基本等式と考えることができますので、各種所得の区分ごとに上記等式を基にそれぞれの所得金額を計算することになります。

必要経費は所得の区分によって異なりますが、原則は実額計算です。

例外的に必要経費に代えて、給与所得の場合は「給与所得控除額」が、公的年金等(雑所得)の場合は「公的年金等控除額」が、それぞれ一定の計算式に基づいて概算控除される仕組みが定められています。

給与所得の計算(特定支出控除制度を適用しない一般的な場合)

給与収入−給与所得控除額=給与所得の金額(給与所得控除後の金額)

(注)

令和2年分より給与所得の計算に所得金額調整控除制度が創設され、給与収入が850万円を超え、年齢23歳未満の扶養親族や特別障害者等を有する者及び給与所得と公的年金等に係る雑所得の両方を有する者については、次のとおり給与所得控除後の金額から更に所得金額調整控除額を差し引きして給与所得を計算します。

(給与収入−給与所得控除額)−所得金額調整控除額=給与所得の金額

公的年金等に係る所得(雑所得)の計算

公的年金等収入−公的年金等控除額=公的年金に係る所得金額(雑所得の金額)

実際に確定申告書を作成されたことのある方は既にご存じかと思いますが、所得税の税額計算の過程においては、所得控除の適用などに所得金額が適用要件とされているケースも多いため、所得金額については正確な理解が必要です。

所得税の計算においては「収入金額」と「所得金額」を明確に区分する必要があることを押さえておいてください。

確定申告書第一表の記載箇所としては、以下のところになります。

1収入・所得.jpg)

#5 所得控除(所得から差し引かれる金額)

所得控除(所得から差し引かれる金額)は、納税者の個人的事情等を担税力に反映させるための仕組みです。

所得金額の計算の後、課税所得の金額を算出するため、所得控除の計算を行って所得金額から差し引きますが、所得控除には、以下の15種類があります。

詳細な説明は省略しますが、各控除の対象は以下のとおりです。

社会保険料控除

自己又は自己と生計を一にする親族のために支払った社会保険料

小規模企業共済等掛金控除

小規模企業共済法に基づく共済契約や個人型年金加入者掛金などの掛金

生命保険料控除

生命保険契約に基づいて支払った生命保険料

地震保険料控除

地震保険契約や損害保険契約等に基づいて支払った地震保険料

寡婦控除

夫と離婚後再婚していない人で子以外の扶養親族を有するときや夫と死別又は生死が明らかでない人で再婚していないとき

(合計所得金額が500万円以下である等の要件があります。令和2年分から適用の範囲が改正されました。)

ひとり親控除

婚姻歴の有無や性別にかかわらず、生計を一にする年齢23歳未満の扶養親族を有する一定の単身者であるとき

(合計所得金額が500万円以下である等の要件があります。令和2年分から新たに創設された控除です。)

勤労学生控除

国、地方公共団体又は私立学校法、学校教育法に規定する学校法人、専修学校、各種学校等で履修する学生のうち一定の要件に該当するとき

障害者控除

自己又は配偶者や扶養親族のうちに障害者があるとき

(重度の障害の場合は「特別障害者」が定められています。)

配偶者控除

自己の妻又は夫で一定の所得金額以下である控除対象配偶者を有するとき

(平成30年分から適用要件が改正されています。また、令和2年分から所得要件が改正されました。)

配偶者特別控除

生計を一にする配偶者を有する場合で、配偶者の所得金額が一定の所得範囲であるとき

(平成30年分から適用要件が改正されています。また、令和2年分から所得要件が改正されました。)

扶養控除

配偶者を除き、16歳以上で一定の所得金額以下である生計を一にする親族を有するとき

(令和2年分から所得要件が改正されました。)

基礎控除

納税者が受ける控除

(令和2年分から適用要件が改正され、合計所得金額が2,400万円を超えると控除額が逓減し、更に合計所得金額が2,500万円超の場合は適用がなくなります。)

雑損控除

災害、盗難又は横領によって生活用動産などに損害を受けた場合の資産の損失額や災害関連支出の費用

寄付金控除

国又は地方公共団体に対する寄付金(「ふるさと納税」もこれに含まれます。)

公益を目的とする事業を行う法人又は団体に対する寄付金

政党や一定の政治資金団体等の政治活動に関する寄付金

確定申告書第一表の記載箇所としては、以下のところになります。

2所得控除.jpg)

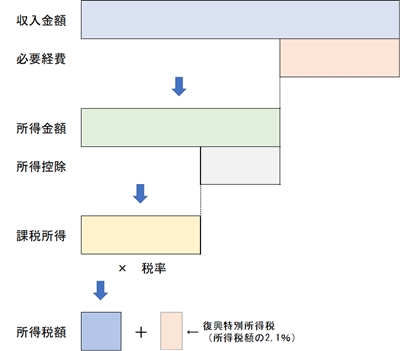

#6 課税所得(課税される所得金額)

課税所得(金額)は、所得金額から所得控除の合計額を差し引いた金額です。

所得金額 − 所得控除の金額 = 課税所得金額

課税所得金額に#1で説明した速算表に基づいた税率を乗じて税額を計算していきます。

課税所得と収入金額・必要経費・所得金額・所得控除の関係については、イメージ図で次のように整理できます。

(例:事業所得のみを有する場合。復興特別所得税については#8で説明しています。)

(注)税額計算については、他にも税額控除等の仕組みがありますが、ここでは記載を省略しています。

#7 非課税所得

所得の中には、社会政策その他の見地から課税の対象から除外され、課税されないものがあります。

これが「非課税所得」です。

この「非課税所得」は、①所得税法・租税特別措置法の規定によるものと②特別法によるものがありますが、身近な非課税所得には次のようなものがあります。

所得税法・租税特別措置法の規定によるもの

遺族年金・障害年金

給与所得者の出張旅費や一定額以下の通勤手当

いわゆるNISA口座内の少額上場株式等の配当所得や譲渡所得等

身体の傷害に基因して支払を受ける保険金

一定の損害保険金・損害賠償金・慰謝料

相続・遺贈又は個人からの贈与による所得

勤労者財形貯蓄の利子等のうちの一定額

特別法の規定によるもの

国保を始めとする健康保険及び介護保険の保険給付

児童手当や児童福祉法により支給を受ける金品

雇用保険の失業等給付(いわゆる失業手当など)

宝くじやサッカーくじの当選金や払戻金

国会議員の調査研究広報滞在費(旧文書通信交通滞在費)

当然のことながら、これらの収入や所得は確定申告に含める必要はありません。

#8 復興特別所得税

平成23年12月2日に東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法が公布され、復興特別所得税が創設されました。

復興特別所得税は基準所得税額の2.1%です。

その課税の期間は、平成25年分から令和19年分までの25年間です。

要するに平成25年分からは本来の所得税に2.1%分を上乗せして計算していることになります。

この復興特別所得税については、対象期間が長期間に及ぶことをご存じない方が意外と多いようです。

確定申告書第一表の記載箇所としては、以下のところになります。

3復興税.jpg)

#9 源泉徴収税額

特定の所得については、その所得の支払の際に支払者が所得税(及び復興特別所得税)を徴収して納付する源泉徴収制度が採用されています。

給与や利子・配当・一定の報酬などがその対象です。

たとえば、給与所得の場合であれば、源泉徴収票の「源泉徴収税額」欄に記載されている金額がこれに当たります。

源泉徴収税額は先納めしている税金ですから、確定申告においては、#6で算出した税額(各種税額控除があれば税額控除後の税額)と復興特別所得税の合計額から源泉徴収税額を差し引きして、その残額を申告納税額とします(残額がマイナスの場合は還付される税額となります。)。

(源泉分離課税の適用のある利子所得などについては、源泉徴収時で課税が終了し、源泉徴収されていても確定申告書の源泉徴収税額には含めることはできません。)

確定申告書第一表の記載箇所としては、以下のところになります。

4源泉税.jpg)