無申告加算税について(2)

令和5年度税制改正において、無申告に対する加算税の制度が改められました。

無申告加算税については平成28年度にも改正が行われていますが、今回の改正では社会通念に照らして申告義務を認識していなかったとは言い難い規模の高額な無申告について加算税の割合が引き上げられました。

また、一定期間に繰り返し無申告を重ねた場合の無申告加算税等の加重措置が整備されました。

従前の規定及び平成28年度改正の概要については、無申告加算税について(1)をご覧ください。

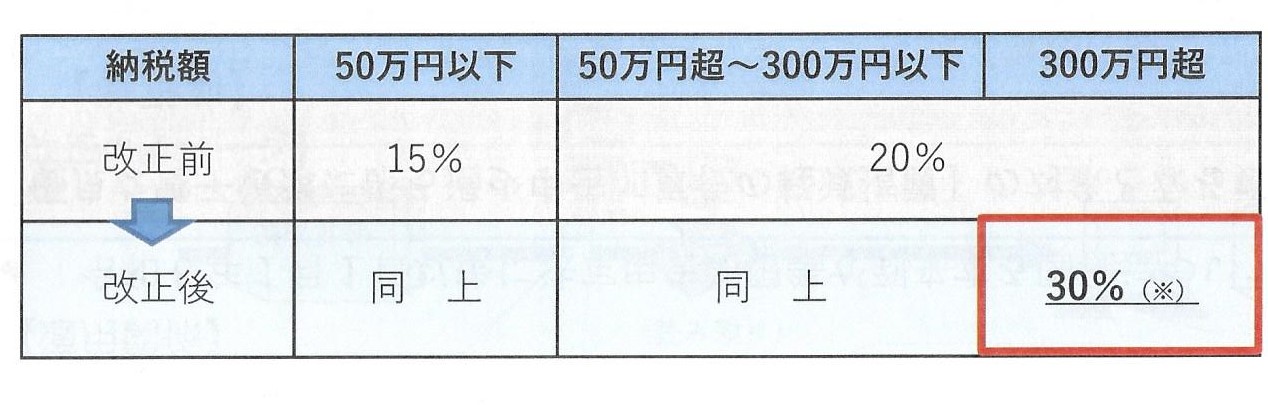

1.高額な無申告に対する無申告加算税の割合の引上げ

無申告に係る納税額(本税)が300万円を超える部分の無申告加算税の割合が30%に引き上げられました(従前は20%)。

改正前との対比

【具体例】

無申告に係る納税額(本税)が500万円の場合

(改正前)

500,000円×15%= 75,000円(1)

4,500,000円×20%=900,000円(2)

無申告加算税の額(1)+(2)= 975,000円

(改正後)

500,000円×15%= 75,000円(1)

2,500,000円×20%=500,000円(2)

2,000,000円×30%=600,000円(3)

無申告加算税の額(1)+(2)+(3)= 1,175,000円

上記改正は、令和6年1月1日以後に法定申告期限が到来する国税について適用されます。

なお、納税者の責めに帰すべき事由がないと認められる事実に基づく税額については、上記の300万円超の判定に当たっては除外されます。

2.一定期間に繰り返し無申告を重ねた場合の無申告加算税等の加重措置の整備

繰り返し行われる無申告を未然に防止し、自主的な申告を促し、納税コンプライアンスを高める観点から、以下の規定が設けられました。

前年及び前々年の国税について、無申告加算税又は重加算税(無申告)を課される者が当年分においても更なる無申告加算税又は重加算税(無申告)を課される場合は加算税の割合が10%加重されます(調査通知前、かつ、更正・決定予知前の無申告加算税は除かれます。)。

上記改正は、令和6年1月1日以後に法定申告期限が到来する国税について適用されます。

なお、新たな加重措置と平成28年度改正で設けられた現行の加重措置(過去5年間の間に調査等により無申告加算税や重加算税を賦課されている場合)の両方に該当する場合であっても、重複して加重はされません。

加重割合の上限は10%となります。

税務当局の無申告者への対応は益々厳しいものになっています。

高額の無申告行為は大きな代償を支払うことになります。

2023.8.9